Ro. Ro. – L’architettura geopolitica ed energetica mondiale sta affrontando un terremoto senza precedenti. Secondo quanto riportato da fonti autorevoli come Kpler, Bloomberg e Financial Times, l’Iran sta formalizzando un nuovo e controverso sistema di gestione per il transito nello Stretto di Hormuz. La proposta, emersa nel solco dei negoziati per il cessate il fuoco tra Washington e Teheran a Islamabad, per altro falliti, trasformerebbe di fatto lo stretto in un “casello marittimo” legittimato, con implicazioni economiche e legali che scuotono i principi del diritto internazionale.

Il piano iraniano prevede un controllo ferreo su ogni imbarcazione che intenda attraversare il braccio di mare attraverso cui transita una fetta vitale del greggio mondiale.

È stata fissata una tassa, un vero e proprio pedaggio, di un dollaro al barile per i carichi liquidi. Per le grandi petroliere, questo si traduce in cifre che possono raggiungere i 2 milioni di dollari per singola nave. Per aggirare i circuiti finanziari tradizionali, Teheran richiede che i pagamenti siano effettuati in criptovalute o in yuan, da saldare obbligatoriamente prima dell’uscita dal Golfo Persico.

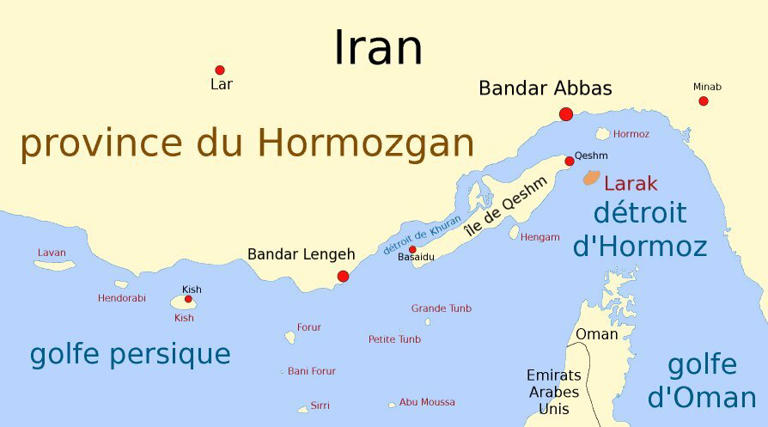

In questa istanza, l’isola di Larak è stata designata come centro di controllo. Qui le navi devono sottoporre i documenti tecnici e attendere il permesso di passaggio, in un processo che Lloyd’s List descrive già come “lento, opaco e punitivo”.

La libertà di navigazione è un principio cardine del diritto marittimo. Storicamente, solo i canali artificiali come Suez e Panama prevedono pedaggi, giustificati dagli elevati costi di manutenzione delle infrastrutture. Imporre un dazio su uno stretto naturale come Hormuz rappresenta, secondo Guntram Wolff del think tank Bruegel, un precedente pericoloso: «Pagare un pedaggio legittima la coercizione dell’Iran e stabilisce un modello che altri regimi potrebbero voler seguire».

La libertà di navigazione è un principio cardine del diritto marittimo. Storicamente, solo i canali artificiali come Suez e Panama prevedono pedaggi, giustificati dagli elevati costi di manutenzione delle infrastrutture. Imporre un dazio su uno stretto naturale come Hormuz rappresenta, secondo Guntram Wolff del think tank Bruegel, un precedente pericoloso: «Pagare un pedaggio legittima la coercizione dell’Iran e stabilisce un modello che altri regimi potrebbero voler seguire».

In un colpo di scena diplomatico, il Presidente Donald Trump ha suggerito la possibilità di una “joint venture” tra Stati Uniti e Iran per la gestione del sistema. Sebbene la portavoce della Casa Bianca, Karoline Leavitt, abbia mantenuto una posizione cauta sottolineando che Washington esige, anche con il suo blocco imposto, la riapertura immediata e senza limitazioni dello stretto, l’ipotesi di un accordo pragmatico resta sul tavolo. Un punto di frizione fondamentale riguarda la valuta: gli USA potrebbero accettare il pedaggio solo se pagato in dollari, per contrastare l’avanzata dello yuan nei mercati energetici. Immagino sia futile dire che l’Iran ha rifiutato completamente la proposta, in quanto una delle sue “linee rosse” a livello diplomatico è il riconoscimento assoluto della propria sovranità sullo Stretto di Hormuz.

Il piano iraniano sembrerebbe essere stato “orchestrato” in coordinamento con l’Oman, l’altro stato costiero che confina con lo Stretto. Nonostante le smentite iniziali di Mascate, la capitale dello Stato fraterno dell’Iran, legate ai trattati internazionali che vietano dazi di passaggio, i colloqui tra i Ministeri degli Esteri sono in corso.

Per Teheran, i proventi stimati da JP Morgan sono astronomici: tra i 70 e i 90 miliardi di dollari all’anno. Questa enorme massa di denaro servirebbe non solo per le riparazioni belliche, ma diventerebbe, secondo Amir Handjari del Quincy Institute, una garanzia di sicurezza “più importante dell’uranio arricchito”, capace di prevenire futuri attacchi israeliani o americani.

In questo scenario, lo Stretto di Hormuz non è più solo un passaggio geografico, ma è diventato lo strumento di pressione finanziaria più potente nelle mani dell’Iran, trasformando il transito energetico in una questione di sovranità economica assoluta.

Per capire perché il pagamento del greggio in Yuan (Petroyuan) o criptovalute rappresenti una minaccia esistenziale per gli USA, dobbiamo fare un passo indietro fino al momento in cui le regole del gioco sono cambiate per sempre.

Fino al 1971, il sistema monetario internazionale era regolato dagli Accordi Bretton Woods del 1944, che prevedevano un sistema di cambi fissi basato sul dollaro, l’unica valuta convertibile in oro al tasso di 35 dollari per oncia. Tuttavia, a causa delle spese per la Guerra del Vietnam e della crescente spesa pubblica, gli USA non avevano più riserve auree sufficienti a garantire i dollari in circolazione. Per far fronte a questa problematica, il 15 agosto 1971, il presidente Richard Nixon annunciò la sospensione temporanea, divenuta poi definitiva, della convertibilità del dollaro in oro. Questo evento è passato alla storia come “Nixon Shock” e ha contraddistinto il concetto di creazione della valuta entro i confini e i commerci statunitensi. Nel dicembre 1971, con lo Smithsonian Agreement, il dollaro fu svalutato e le bande di fluttuazione dei cambi furono ampliate. Nel 1973, con il crollo definitivo di Bretton Woods, si passò ufficialmente al sistema dei tassi di cambio fluttuanti, dove il valore delle monete non è più ancorato a un metallo fisico, ma alla fiducia nell’economia che le emette.

Fino al 1971, il sistema monetario internazionale era regolato dagli Accordi Bretton Woods del 1944, che prevedevano un sistema di cambi fissi basato sul dollaro, l’unica valuta convertibile in oro al tasso di 35 dollari per oncia. Tuttavia, a causa delle spese per la Guerra del Vietnam e della crescente spesa pubblica, gli USA non avevano più riserve auree sufficienti a garantire i dollari in circolazione. Per far fronte a questa problematica, il 15 agosto 1971, il presidente Richard Nixon annunciò la sospensione temporanea, divenuta poi definitiva, della convertibilità del dollaro in oro. Questo evento è passato alla storia come “Nixon Shock” e ha contraddistinto il concetto di creazione della valuta entro i confini e i commerci statunitensi. Nel dicembre 1971, con lo Smithsonian Agreement, il dollaro fu svalutato e le bande di fluttuazione dei cambi furono ampliate. Nel 1973, con il crollo definitivo di Bretton Woods, si passò ufficialmente al sistema dei tassi di cambio fluttuanti, dove il valore delle monete non è più ancorato a un metallo fisico, ma alla fiducia nell’economia che le emette.

Per evitare che il dollaro, inevitabilmente, crollasse dopo il distacco dall’oro, gli USA strinsero tra il 1974 e il 1975 un accordo strategico con l’Arabia Saudita prima e poi con l’OPEC: gli USA avrebbero fornito protezione militare e armamenti ai sauditi; in cambio, l’OPEC avrebbe accettato pagamenti per il petrolio esclusivamente in dollari, così da non lasciar decadere completamente il conio americano che era, a questo punto, non più convertibile in oro e sfiduciato dalle tensioni geopolitiche che hanno contraddistinto gli anni ’70.

Questo stratagemma ha creato una domanda globale perpetua di dollari. Ogni nazione al mondo, per far funzionare le proprie industrie, deve possedere riserve in dollari. Questo permette agli USA di stampare moneta per finanziare il proprio debito senza subire l’iperinflazione, che sarebbe letale, poiché il resto del mondo “assorbe” quei dollari.

Se l’Iran impone il pagamento in Yuan o Criptovalute per il passaggio a Hormuz, come riportato dalle ultime notizie di oggi 14 aprile 2026, e come visto dalle navi che hanno pagato in Yuan o Crypto per attraversare lo Stretto, scardina, di fatto, il pilastro del 1974/75.

La Cina è il più grande importatore di petrolio al mondo. Pagando in Yuan, ora si direbbe “Petroyuan”, Pechino riduce la sua dipendenza dal dollaro e “internazionalizza” la sua valuta. Se il greggio viene venduto in Yuan, le banche centrali inizieranno a detenere riserve in Yuan invece che in dollari. Questo toglie agli USA il potere di imporre sanzioni economiche efficaci, poiché il circuito cinese CIPS diventerebbe alternativo allo SWIFT americano a tutti gli effetti, e farebbe precipitare l’America verso la spirale dell’inflazione, poiché avrebbe dollari “fluttuanti” essenzialmente inutilizzabili.

Un discorso analogo va fatto per le Criptovalute, che rappresentano una differente stablecoin e una moneta d’elusione decentralizzata in maniera totale. L’uso di stablecoin o Bitcoin per i pedaggi di Hormuz rende le transazioni istantanee, incensurabili e indipendenti da qualsiasi banca centrale. Per l’Iran, è il modo definitivo per bypassare il controllo del Tesoro USA.

Se l’Iran limita il transito a Hormuz o impone tasse che scoraggiano il commercio, si innesca uno shock dell’offerta che destabilizzerebbe in modo imprescindibile il mercato.

Anzitutto vi sarebbe necessariamente un aumento dei costi energetici, questo perché il prezzo del barile schizzerebbe immediatamente. Questo scenario comporterebbe un’inflazione “importata”; negli USA, il costo di trasporti e produzione, tra le tantissime cose, esploderebbe. Se contemporaneamente il mondo iniziasse a vendere i propri dollari, questo perché non più necessari per comprare petrolio, il valore del biglietto verde crollerebbe, sancendo, de facto, il “coma” economico degli Stati Uniti.

Si tratta della tempesta perfetta: gli USA si troverebbero con una valuta svalutata presso modo al massimo, che rende le importazioni carissime, e prezzi dell’energia alle stelle. Questo porterebbe alla stagflazione, una crasi quantificabile tra stagnazione economica e alta inflazione, un fenomeno che la Fed avrebbe difficoltà a combattere alzando i tassi, poiché rischierebbe di far fallire in toto lo Stato, il cui debito, che ha ben più che lambito i 40.000 miliardi di dollari, è ormai fuori controllo.